楊雯

2018年12月03日10:03 來源:人民網

原標題:廣電板塊:加速整合重塑行業

目前,上市公司三季報披露已經落下帷幕。2018年前9個月,廣電板塊整體保持業績增長的勢頭,但是增速較去年同期都有明顯的回落。“短期的政策導向將會加速行業的整合與重塑。”對此,華金証券分析師付宇娣對《中國新聞出版廣電報》記者表示。

華金証券統計數據顯示,從整個傳媒行業來看,廣電上市公司的表現良好:2018年前三季度細分板塊歸母淨利潤同比增速從高到低依次為影視動漫(+36%,指同比增長36%,下同)、互聯網(+10%)、平面媒體(+3%)、營銷(-2%,指同比下降2%,下同)、有線電視(-5%)、游戲(-12%)、院線(-15%)。盈利水平方面,2018年前三季度毛利率從高到低依次為游戲(61%)、影視動漫(32%)、院線(30%)、平面媒體(30%)、有線電視(28%)、營銷(19%)、互聯網(7%)。淨利率方面,2018年前三季度淨利率從高到低依次為游戲(24%)、影視動漫(18%)、有線電視(12%)、平面媒體(11%)、院線(11%)、營銷(7%)、互聯網(2%)。其中,游戲、影視動漫公司作為內容制作方門檻較高,盈利水平高於其他板塊。

電影:大盤溫和上漲,銀幕增速下行

電影行業的業績表現與大盤息息相關:2018年第三季度中國電影市場實現總票房169.02億元,相比2017年的155.60億元同比增加8.62%,總票房小幅抬升。

電影內容制作及發行公司由於項目收入確認時間不同,業績波動明顯:單季度,華誼兄弟實現營收10.61億元,同比增加11.31%﹔文投控股實現營收6.43億元,同比增加62.98%﹔北京文化實現營收0.50億元,同比減少34.25%﹔光線傳媒實現營收5.64億元,同比增加8.5%。

院線上市公司的營業收入表現良好,基本處於增長或者小幅下滑的態勢:單季度,萬達電影實現營收35.37億元(-0.93%),中國電影實現營收23.03億(+8.20%),橫店影視實現營收7.41億元(+6.73%),金逸影視實現營收5.42億元(-5.21%),幸福藍海實現營收4.05億元(+12.93%),上海電影實現營收2.90億元(-1.24%)。

從單季度淨利潤增速來看,中國電影(+489.18%)和幸福藍海(+405.77%)表現著實搶眼,不過,這與兩家公司的電影放映業務並沒有太直接的聯系。其中,中國電影業績上升是由於全資子公司中影器材收購中影巴可后,中影巴可並表,公司原持有其股權的賬面價值與其對應公允價值的4.54億元差額計入投資收益。而幸福藍海則是由於公司2017年收購笛女傳媒,對電視劇業務帶來較大助益。三季報顯示,1—9月幸福藍海電視劇業務板塊確認的電視劇項目主要包括《香蜜沉沉燼如霜》《法網追凶》《突擊再突擊》《回家的路有多遠》等,實現收入約2.3億元,較去年同期增長201.35%,增幅明顯,成為公司業績增長的主要動力。

隨著院線建設的逐步成熟,銀幕增速下行,下沉停滯。據廣發証券分析師曠實介紹,我國前三季度銀幕總數量達到58240塊,同比增長16.14%,增速相比2018年上半年有所回落﹔從不同城市院線渠道擴張來看,第三季度一線城市的銀幕數量達到6688塊(+20.11%),二線城市達到2.02萬塊(+16.52%),三、四、五線城市分別為1.23萬塊(+16.02%)、1.22萬塊(+14.38%)、6927塊(+15.12%),一、二線銀幕擴張速度仍快於三、四線城市,但是第三季度增速出現下滑。投建影院速度前三分別為萬達電影、橫店影視、大地影院,分別投建了48家、40家和26家。

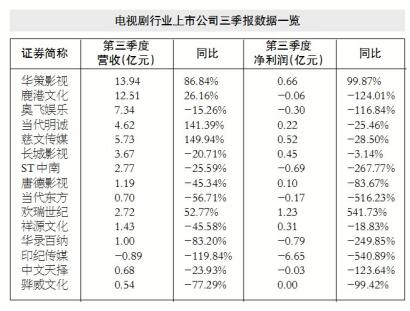

電視劇:頭部公司亮眼,整體下滑明顯

電視劇板塊第三季度業績下滑明顯,在淨利潤增速方面,除了華策影視(+99.87%)及歡瑞世紀(+541.73%),其他的公司均有不同程度的下滑。其中,“黑馬”歡瑞世紀尤為亮眼,在經歷了股價腰斬、《天乩之白蛇傳說》下架調整、《天下長安》一再延播等一系列變故之后,歡瑞世紀在業績上打了一個翻身仗。對於第三季度公司營收和淨利潤大幅增長的原因,公司表示,一方面來自《盜墓筆記(第二季)》售賣帶來的收入貢獻,以及藝人經紀的收入繼續大幅增長﹔另一方面是由於沒有去年同期的“周播劇場”大額成本支出影響,因此第三季度實現大幅盈利,並扭虧為盈。

除了華策影視和慈文傳媒等老牌公司業績平穩和偶然一見的“黑馬”歡瑞世紀之外,大部分影視公司第三季度的表現仍然令人擔憂,多家公司的淨利潤跌幅甚至高達100%以上。細數這些公司的共同點,可以發現,多家公司是通過前幾年的影視並購轉型而來,玩“跨界”並不是那麼容易:印紀傳媒的前身是廣告行業﹔中南文化此前以建筑業為主業﹔當代東方的前身則是大同水泥,在2010年被當代集團收購,開始主營文化傳媒業務﹔華錄百納也在今年,被美的少帥何劍鋒以18億元的價格,並購了17.55%的股份。

雖然在財通証券分析師陶冶看來,由於電視劇行業的行業特質(即電視劇作品收入確認時間不同將對業績產生較大的波動性,尤其是對於產量較小的公司),季度數據往往無法真實反映公司狀況,但是“行業基本面上,電視劇行業政策監管趨嚴、稅收問題將持續發展,高產量的頭部內容公司將會相對受益”。

付宇娣亦表示,影視行業供給側改革短期內可能導致一些公司加速出清,但長期有利於行業進一步回歸理性,使得有更強政治敏感性及內容制作能力的公司取得頭部地位。同時對於片酬和劇集價格的要求可能使得優質內容向平台方進一步聚集。

在首創証券分析師李甜露看來,電視劇、網劇行業的發展環境正在逐步變遷。在這種變遷中,行業競爭格局產生了嬗變和逆轉的可能,新的增長點有可能出現。在這個行業,互聯網平台對頭部劇的追捧抬高了制作版權費用,但更多新生內容生產力量的團隊將激化競爭。在這樣的背景下,傳統內容出品商將長期處於業績承壓的狀態。“我們推薦以三個指標去衡量投資價值:一是精品內容的持續生產能力﹔二是在網劇制作生態中的適應力﹔三是穩定的現金流。”

有線電視:業績小幅震蕩,增利壓力顯現

有線電視行業第三季度整體營收較為平穩,大多數標的業績均在小幅區間內波動﹔利潤端方面,廣電系統持續受到新媒體沖擊,利潤端相對承壓。

有線電視板塊業績承壓由來已久,“當前有線電視行業受到新媒體的沖擊及通信運營商的競爭,各地企業均處於業務升級及結構優化中,收入及盈利能力均受到不同程度的影響”。華泰証券分析師許娟說,行業整體創收能力和盈利能力隨著用戶規模增長幅度的趨緩出現下滑,營業收入和淨利潤率在2017年小幅上漲后出現大幅跌落。2018年,在三網融合背景下,IPTV、OTT TV等新興媒體對傳統有線行業沖擊大,有線電視的用戶流失、市場份額減少、繳費率下降成為行業衰退的重要原因。

對於有線電視未來的發展,在曠實看來,有線電視收視費是有線網絡公司重要的收入來源,在總體有線用戶數下降的背景下,業績維持正增長主要來自兩方面:一是加快轉型,積極開展增值業務和寬帶業務。二是一些偏遠地區受網絡沖擊較小,傳統電視仍然是重要的收視方式,有線電視用戶仍然持續增長,進而帶動業績增長。

廣電行業龍頭東方明珠的數據佐証了曠實的觀點。三季報顯示,公司2018年第三季度實現營業收入32.53億元,同比減少4.33%,實現歸母淨利潤2.71億元,同比增加228.33%。對於利潤的增長,公司表示,在智慧運營驅動“文娛+”戰略實施過程中,東方明珠加快了“OPG雲”、大數據、用戶體系、物聯網等方面的建設,先后與微軟、騰訊、富士康、中國電信、中國聯通等一批行業領先企業簽署了戰略合作協議,與阿裡、小米、亞馬遜、秒拍、咪咕等合作伙伴形成了緊密的業務合作,初步形成了智慧媒體運營的全產業能力。

個股點評

萬達院線

截至9月30日,公司擁有已開業直營影院567家,5011塊銀幕﹔2018年前三季度新增影院51家,新增銀幕數440塊﹔2018年新建影院速度有所放緩(2015/16/17年新增影院分別為110/109/115家),新建影院數量放緩下對毛利率負面影響降低,疊加2018年票房大盤回暖,公司2018年前三季度毛利率穩定。

公司“全直營”模式下品牌化經營優勢突出,單銀幕產出穩居行業第一﹔收入多元化擴展領先,2018年上半年賣品/廣告收入增速為16.5%/15.6%,非票業務收入佔比達到30.6%,同比提升1.2%﹔同時,賣品/廣告業務毛利率分別同比提升1.91%/4.77%﹔公司收入結構趨於多元,持續增強盈利彈性。加上公司2018年引進阿裡巴巴和文投控股作為公司戰略投資者,在電影發行、影片投資、在線票務平台、廣告、衍生品推廣銷售、院線加盟、影院設備管理運維等方面開展全面合作,並助力公司非票業務多元化發展。

(國信証券分析師 張衡)

金逸影視

第三季度整體業績略有下滑,主要由新開影城尚在培育期導致。公司影院建設處於擴張期,短期業績受到一定影響,隨著新開影院成熟度提升,公司業績有望企穩。

公司是國內領先的民營電影院線公司,票房實現、場次、觀影人次數據處於行業前列。公司在一、二線城市擁有非常好的口碑形象,並計劃利用募投資金進一步提升院線布局,2018全年計劃實現150—160家自有影院的目標。基於良好的品牌形象,公司在項目洽談、選址方面擁有一定優勢,目前儲備項目上百個,跟蹤、洽談的影院項目有200多個。

公司業績主要以放映業務為主,公司著力發展制作發行、廣告、衍生品等其他業務,力圖打造具備差異化競爭優勢的影視集團。公司新設商業零售中心,布局特色主體餐廳、點播院線模式,進一步挖掘衍生業務發展,構建差異化競爭優勢。公司加大電影投資力度,聯合發行2部電影、參與投資7部電影,其中《紅海行動》《唐人街探案2》《邪不壓正》《西虹市首富》等影片實現了口碑和票房的雙豐收。

(西南証券分析師 劉言)

慈文傳媒

毛利率上,公司第三季度整體毛利率22.1%,同比下降33.9%,下降的主要原因是去年同期參投的《那年花開月正圓》毛利率較高,今年同期的《沙海》《那些年,我們正年輕》毛利率相對較低﹔贊成科技CPC購流量推廣方式支出計入營業成本所致。預期年底確認《風暴舞》后,公司毛利率將有所恢復。

從后續拍攝看,幾大S級劇集即將啟動包括中外合作《殘缺的世界》、與SMG合作《紫川》《脫骨香》、軍旅題材《彈痕》在今年年底/明年年初將陸續開機,繼續錨定頭部、2C、海外三大戰略方向。

不過,由於行業監管趨嚴,以及部分項目開機進度低於預期,我們下調公司盈利預測。

(天風証券分析師 文浩)

中國電影

公司的全產業鏈業務布局提供了非凡的業績穩定性以及抗風險能力,如國產片發行與制作業務減少、進口片票房不及預期的風險。在2018年為進口片票房小年的情況下,公司前三季度營收同比增長3.62%,扣非歸母淨利潤同比增長16.87%印証了我們的觀點。公司經營風格穩健,運作規范,今年影視行業監管的諸多事端公司均不涉及。

公司於三季報同時披露增持中影巴可9%股份,累計持股達到51%,中影巴可正式並表。中影巴可為國內數字放映機領域的絕對龍頭,2017年市場佔有率即超過51%。此外公司旗下的中國巨幕、中影光峰均為影院巨幕系統、激光光源等細分領域的領軍者。由於銀幕數增速持續大於票房增速,以及院線普遍機器設備5—10年的折舊攤銷周期帶來的未來院線設備更新潮,未來影視服務板塊業績將保持高速增長。(東興証券分析師 鄭閔鋼)

華誼兄弟

公司2018年前三季度影視娛樂業務實現收入29.95億元,同比增長94.09%,主要受Q1《芳華》《前任3》等高票房影片拉動。2018年第三季度公司出品影片包括《狄仁杰之四大天王》《江湖兒女》《找到你》等,分別實現票房6.06億元、0.70億元、2.43億元,豆瓣評分分別為6.2分、7.7分、7.4分﹔影片口碑優於國產影片水平。今年年內仍將有“鬼吹燈”系列電影《雲南虫谷》等上映﹔2019年儲備項目《八佰》(已殺青,進入后期制作階段)、《陰陽師》、《畫皮3》、《摸金校尉》、《手機2》,產品線豐富,有望持續貢獻主業業績彈性。

公司2018年前三季度實景娛樂板塊實現收入1.55億元,同比下降57%,主要系項目推進進度存在時間性差異。2018年蘇州電影世界已於7月23日開業、長沙電影小鎮已於9月29日試運營,其中蘇州樂園國慶7日游客人次達到30萬﹔年內南京及鄭州項目也有望陸續開業。(國信証券分析師 張衡)

電話:(010)65363816

微信公眾號:中國報協

電子信箱:zgbxw121@sina.com

電話:(010)65363857

微信公眾號:中國報業

電子信箱:773591345@qq.com

電話:(010)65363822

微信公眾號:黨報頭條

電子信箱:252361907@qq.com

電話:(010)65363857/3004

歡迎關注掃碼下載黨報頭條APP

電子信箱:

773591345@qq.com

Copyright 2020by 中國報協網 all rights reserved 版權所有